钢价暴跌 30%!成交冰火两重天

2025-04-08 |

- 2025-04-08钢价暴跌 30%!成交冰火两重天

- 2025-04-08A股:机会终于又来了!估计明天要大涨!

- 2025-04-08国家队出手救市,股市反弹上涨

- 2025-04-08今天国家队暴力护盘+反弹,明天还能 “回血” 反弹吗?

- 2025-04-08A股短线下跌并未结束!小心明天继续中阴线下压!

- 2025-04-08央行公开市场开展1674亿元7天期逆回购操作

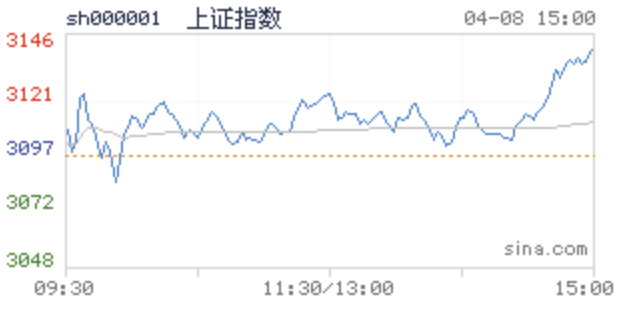

- 2025-04-08A股绝地反击!沪指站上3100点,创业板涨超3%

- 2025-04-05外围史诗级暴跌,满仓瑟瑟发抖中

2025 年 4 月,钢市正经历近年来最严峻的 “冰点时刻”。据兰格钢铁数据,4 月 2 日全国全口径钢材库存降至 1663.36 万吨,较上周下降 3.83%,但价格却持续下探。螺纹钢现货价格较年初暴跌 30%,热轧卷板、冷轧卷板等品种跌幅也超过 20%。然而,成交端却呈现 “冰火两重天”:华东地区建筑钢材日成交量突破 15 万吨,而华南地区热轧卷板成交量不足 5 万吨,区域分化加剧。

【核心矛盾】

一、需求疲软与政策托底的博弈

房地产行业持续低迷,1-2 月全国房地产开发投资同比下降 9.8%,新开工面积减少 28.9%,直接拖累建筑钢材需求。但政策层面传来利好:4 月 8 日财政部、住建部联合发布城市更新政策,中央财政对 20 个试点城市最高补助 12 亿元,重点支持地下管网、老旧小区改造等项目,预计拉动钢材需求约 1500 万吨。

二、成本坍塌与产能释放的冲击

铁矿石价格从年初的 120 美元 / 吨跌至 95 美元 / 吨,焦炭价格累计下跌 11 轮,钢厂利润回升至 192 元 / 吨(螺纹钢)。低成本刺激下,3 月粗钢日均产量环比增加 36.8 万吨,供应压力骤增。但中钢协表示,2025 年粗钢压减政策或于下半年落地,预计影响产量约 5000 万吨。

三、区域分化与品种差异的撕裂

华东 vs 华南:华东基建项目密集开工,螺纹钢库存周降幅达 5.71%;华南受出口下滑影响,热轧卷板库存同比上升 23.54%。

建材 vs 板材:建材需求受益于基建回暖,社会库存同比下降 30.48%;板材受家电、汽车行业疲软拖累,库存同比上升 42.81%。

【价格走势预测】

1.短期:震荡筑底

东海期货指出,二季度钢材需求或 “先扬后抑”。4 月中下旬工地集中复产将带动建材价格反弹,但 5 月后需求走弱叠加供应回升,钢价可能二次探底。螺纹钢现货价格或在 3300-3600 元 / 吨区间震荡,热轧卷板运行区间为 3500-3800 元 / 吨。

2.中期:政策主导方向

若粗钢压减政策落地,叠加城市更新项目集中招标,钢价有望在三季度开启反弹。但全球制造业 PMI 降至 49.6%,海外需求疲软可能压制反弹高度,全年钢价中枢或较 2024 年下移 5%-10%。

3.长期:产能出清与转型阵痛

铁矿石供增需减格局下,价格或进入长期下行通道,2033 年可能跌至 78 美元 / 吨。钢企需加速布局新能源用钢、高端板材等领域,否则将面临 “成本优势消失 + 需求萎缩” 的双重挤压。

综上所述,钢市正站在 “传统周期” 与 “低碳转型” 的十字路口。短期阵痛难以避免,但城市更新、新能源车等新需求正在孕育。唯有抓住政策红利、拥抱技术变革,才能在这场行业洗牌中突围。

相关内容推荐:

拓展阅读:

- 今日股市最热文章

-

- 吴小晖老婆是邓卓芮吗?邓卓芮的几段婚姻(40804人阅读)

- 安邦集团是邓家的吗?安邦保险幕后老板是谁?(31535人阅读)

- 镍矿概念龙头股有哪些?多家镍矿上市公司或将受益一览(14174人阅读)

- AI一键去除衣物网站 13免费裸体生成器和脱衣服AI工具(12073人阅读)

- 2020两会新政策20条是怎么回事?国务院总理李克强作政府工作报告(6168人阅读)

- 富国中证军工161024基金今天净值 161024基金历史净值分红(6134人阅读)

- 橡胶概念股上市公司有哪些? 橡胶龙头受益股票一览表(5595人阅读)

- 郎酒股票代码是多少?郎酒上市了吗?(图文)(5569人阅读)

- 孙宏斌背后的靠山是谁?(融创中国真正老板是谁)(5436人阅读)

- 软银集团股权结构持股比例是多少?(5029人阅读)