2.1亿人每年交万元,退休怎么领的更多

2025-03-13 |

- 2025-03-132.1亿人每年交万元,退休怎么领的更多

- 2025-03-13以今年社保计算,山东养老金三千怎么交

- 2025-03-13马斯克语出惊人死不休四个赚钱认知

- 2025-03-11海尔去年收益大增研发三筒洗衣机即将上市

- 2025-03-11盛宣怀留下100亿家产,儿子却饿死,女儿沦为女佣

- 2025-03-11普宁富豪财务造假300亿,儿子买豪车7000多万

- 2025-03-11美方连出两招,中国反制为何让外媒直呼“不留情面”?

- 2025-03-11晶方科技逆袭110%的秘密:人形机器人引爆未来

除了城镇职工缴纳基本养老保险外,还有2.1亿灵活就业人员也在缴纳基本养老保险,不同于企业职工或者事业单位职工,灵活就业人员缴纳保险缴纳的金额更多,同等条件下按照最低基数0.6进行缴纳,以辽宁省基数4273元缴纳,灵活就业人员每月需要缴纳4273*20%=854.6元,一年就是854.6*12=10255元,超过1万元。然而企业员工同等基数下,4273*8%=341.84元,单位缴纳4273*16%=683.68元,个人的话一年就是341.84*12=4102元,相比较之下比灵活就业人员少缴纳10255-4102=6153元,差距一倍还多,而且最重要的是两者不同的缴纳金额到自己的账户都是一样的,灵活就业人员多缴纳全部进入统筹账户,并没有自己增长。

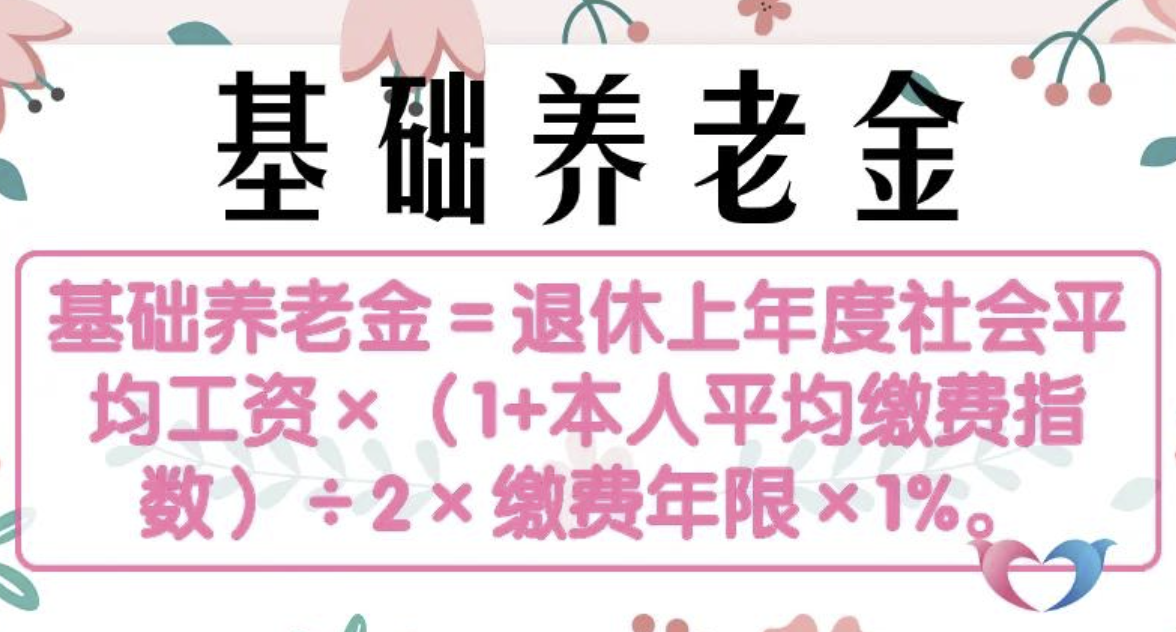

很多灵活就业人员只缴纳了最低缴费年限15年,这样来看假设该人员地区社平工资为7000元,基本养老金=7000*(1+1)/2*15*1%=1050元,个人账户存储额按照4万元进行推算,如果是60岁退休计发月数139个月,如果是50岁退休计发月数是195个月,如果是55岁退休计发月数是170个月,这样分别为60岁个人养老金=40000/139=287元,50岁个人养老金=40000/195=205元,55岁个人养老金=40000/170=235元。

这样来看不同年龄退休计发月数不同的,年龄越大计发月数越小,参与到计算当中相同账户储存额个人养老金金额更多。这样来看60岁退休养老金为1050+287=1337元,50岁退休养老金为1050+205=1255元,55岁退休养老金为1050+235=1285元,所以无论是60岁退休还是50或者是55岁,工龄15年按照缴费系数1养老金水平都是在1000元左右,而且在这里小编缴费基数还是按照1.0进行计算。如果是按照0.6计算的话,基本养老金为7000*(1+0.6)/2*15*1%=840元,这样的话如果加上个人账户养老金60岁840+287=1127元,50岁840+205=1045元,55岁840+235=1075元,也就是刚刚达到1000元。

所以通过计算公式我们可以看出主要影响退休金的就是工龄以及缴费基数。所以如果有能力有条件的灵活就业人员可以第一,适当延长自己的缴费年限。虽然最低缴费年限是15年但是更多的工龄在基本养老金计算中起着重要的作用,而且工龄在退休以后每年养老金调整当中也起着非常重要左右,有一项挂钩调整就是工龄越长挂钩调整越多。而且现在弹性延迟退休已经开始,退休有了更多的选择,如果到达男性60岁女性50岁55岁的时间节点,可以通过弹性延迟退休的方法增加自己的年限,提高自己的养老金水平。而且弹性延迟在这一点上是有利于灵活就业人员,不同于公务员、机关事业单位领导是无法选择弹性延迟的,企业职工如果想要弹性延迟也需要跟企业双方沟通协商一致,双方都同意的情况下才可以进行,这一方面灵活就业人员更加有选择的选择。

第二提高自己的缴费基数,刚才通过上述比对可以看出,0.6最低缴费基数和1.0缴费基数相同的工龄差距了将近200元,大家别小看这200元,因为大部分灵活就业人员退休才开1000多,200元将近一个月工资的五分之一,一年也是2400元,快赶上俩月工资了,所以有经济条件的灵活就业人员或者是家里没有负担有能力的灵活就业人员尽可能的较高点,这样自己在退休时候养老金也更加有优势。同样养老金水平高了在退休以后每年的调整当中也更加的有利。因为养老金并不是说开完固定这个金额了,最起码往前看25年,养老金始终都是在增长的,所以缴费基数增加不仅提高养老金,也会在调整中有优势。

相关内容推荐:

拓展阅读:

- 今日股市最热文章

-

- 吴小晖老婆是邓卓芮吗?邓卓芮的几段婚姻(40761人阅读)

- 安邦集团是邓家的吗?安邦保险幕后老板是谁?(31515人阅读)

- 镍矿概念龙头股有哪些?多家镍矿上市公司或将受益一览(14161人阅读)

- AI一键去除衣物网站 13免费裸体生成器和脱衣服AI工具(11626人阅读)

- 2020两会新政策20条是怎么回事?国务院总理李克强作政府工作报告(6166人阅读)

- 富国中证军工161024基金今天净值 161024基金历史净值分红(6123人阅读)

- 郎酒股票代码是多少?郎酒上市了吗?(图文)(5568人阅读)

- 橡胶概念股上市公司有哪些? 橡胶龙头受益股票一览表(5565人阅读)

- 孙宏斌背后的靠山是谁?(融创中国真正老板是谁)(5424人阅读)

- 软银集团股权结构持股比例是多少?(5001人阅读)